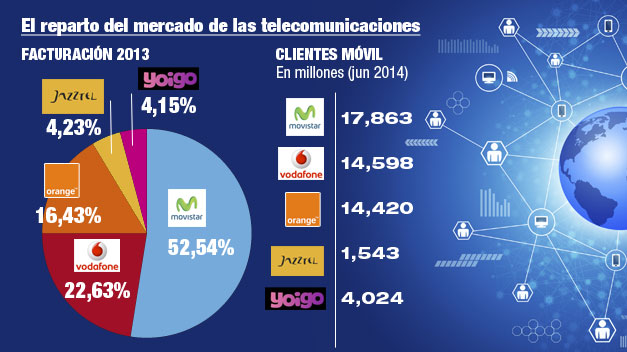

Hace meses que se esperaba un movimiento en el mercado. Concretamente desde que Vodafone adquirió ONO, en marzo, por 7.200 millones de euros. Conocedores del sector consideran así, la oferta de Orange por Jazztel como un paso lógico.

Como ha recordado hoy el ministro de Industria, José Manuel Soria, nos dirigimos hacia un proceso de consolidación de operadores tanto en España como en Europa. Según el ministro, contar con menos operadores supondrá para las empresas tener más “músculo financiero” para acometer inversiones.

¿Las ventajas para el consumidor?, mejores servicios pero difícil decir si conllevará una rebaja de precios en un mercado muy competitivo. «No lo puedo afirmar con rotundidad, pero en la medida en el que el proceso de consolidación funcione y funcione como debe, eso debería ocurrir», ha asegurado el titular de Industria.

Ventaja o no para el cliente, lo cierto es que el mercado se ha movido a gran velocidad marcado por:

1) Precios y rentabilidad. El negocio cambió vertiginosamente con la llegada de la descarga de datos que se sumó a la guerra por conquistar cada vez más usuarios. Antes, los sms suponía para las compañías una facturación interesante por muy poco coste de servicio. Igualmente, el establecimiento de llamada y los minutos de conversación se facturaban, entre 0,50 y 0,19 céntimos por minuto. Ahora esos ingresos se han reducido considerablemente. Con los smartphones y las ofertas por descargas de datos se factura menos y a un precio mucho más bajo. La rentabilidad es más difícil de obtener porque han caído los precios y el volumen de ingresos. Un ejemplo es el de la propia Jazztel que aunque pierde dinero con el negocio móvil debe mantenerlo de cara a la permanencia de los clientes.

2) La inversión en infraestructuras.

Directamente relacionado con el primer punto, la inversión en smartphone, que los operadores ofertan para atraer clientes, representa un coste que no siempre amortizan. ‘Regalar’ terminales que pueden llegar a costar 700 euros, no siempre compensa. En España la tendencia ha sido clara, no hay que olvidar que es uno de los países con mayor índice de penetración de teléfonos inteligentes.

A eso hay que sumarle el valor de las grandes infraestructuras además del sobrecoste que supone el hecho que existan redes superpuestas. El desarrollo de las redes ha representado una inversión ingente para los grandes operadores. Por eso, Ono interesó a Vodafone, como Jazztel a Orange, por la fibra óptica porque representan aportar una oferta de Internet +móvil.

3) Fusionar servicios para consolidar el mercado. Coste en infraestructuras y pérdida de rentabilidades llevan a las compañías a fijarse como objetivo la fusión de servicios. El camino es apostar por la “quadruple play”, la fusión. Se integran las ofertas de telefonía, internet y televisión para rentabilizar cada cliente. La primera en hacerlo fue Telefónica con Imagenio.

¿Y qué pasa con Yoigo?

Una de las condiciones impuestas a Jazztel para la compra es que ésta a su vez no adquiera Yoigo. En las últimas semanas, el otro escenario con el que se especulaba era la posible alianza de Jazztel y Yoigo. Ahora el operador de TeliaSonera se ha quedado sólo. Orange no está interesada en comprar Yoigo. Según ha explicado el operador francés a la agencia Reuters, no ve necesarias más adquisiciones teniendo en cuenta que Yoigo no es más que otra red de móvil. Su único atractivo residiría en la adquisición de nuevos clientes, y eso, hasta ahora queda descartado.